καταφέρουν να επιβιώσουν – ένα ενδεχόμενο που θα οδηγούσε την Ελλάδα στο χάος, ελπίζοντας πως θα αποφευχθεί τελικά τόσο η χρεοκοπία τους, όσο και το «κούρεμα» των καταθέσεων.

Άποψη

Το μεγάλο πρόβλημα των ελληνικών τραπεζών είναι ασφαλώς τα κόκκινα δάνεια, τα οποία πλησιάζουν στο 50% του συνολικού δανεισμού τους (περί τα 106 δις € σήμερα) – με τα επιχειρηματικά στην πρώτη θέση, αφού υπολογίζονται στα 64 δις € επί συνόλου 148 δις € (ανάλυση). Φυσικά δε έχουν δημιουργηθεί μεγάλα κενά στα κεφάλαια τους, ειδικά αφού στηρίζουν συνολικά δάνεια περί τα 240 δις € με 120 δις € καταθέσεις – ενώ οι αναφορές στο ότι έχουν αποσβέσει το 50% των επισφαλειών τους, ήτοι γύρω στα 53 δις €, δύσκολα πείθουν με κριτήριο την κερδοφορία τους.

πάτα το κουμπί !

Σε κάθε περίπτωση, εάν η ΕΚΤ επιβάλλει πράγματι τους νέους κανονισμούς που ανακοίνωσε, η κατάσταση τους θα γίνει τραγική – υπενθυμίζοντας πως ο πρώην πρωθυπουργός της Ιταλίας προειδοποίησε για μία νέα πιστωτική κρίση στην Ευρώπη, εάν συμβεί κάτι τέτοιο (πηγή). Ορισμένες βέβαια βιάζονται να πουλήσουν τα δάνεια τους στα κερδοσκοπικά κεφάλαια, για να εισπράξουν χρήματα, έστω σε εξευτελιστικές τιμές – όπως πρόσφατα η EUROBANK στην INTRUM, στο 3% της αξίας τους (πηγή), δηλαδή 30 € τα 1.000 €!

Δύσκολα όμως να το πιστέψει κανείς, με ορισμένους να θεωρούν πως κάποια ωφέλεια κρύβεται από πίσω – ειδικά αφού η διαχείριση τους θα αναληφθεί τουλάχιστον για τρεις μήνες από την ελληνική τράπεζα, ενώ στη συνέχεια θα συστήσει νέα εταιρεία η INTRUM, όπου δεν είναι απίθανο να συμμετέχει η EUROBANK. Φυσικά εάν η τράπεζα βρεθεί σε δυσκολίες λόγω αυτών των «απωλειών», θα διασωθεί από τους Έλληνες όπως στο παρελθόν – όπου περί τα 40 δις € επιβάρυναν το δημόσιο χρέος μας, ταυτόχρονα με τον σκανδαλώδη αφελληνισμό τους.

Τα προβλήματα τώρα των ελληνικών τραπεζών δεν σταματούν εδώ, αφού σε μία αγορά που συνεχώς συρρικνώνεται, δεν μπορούν να παράγουν χρήματα από το πουθενά, μέσω της παροχής δανείων (ανάλυση). Αντίθετα, μέσω της επιστροφής των οφειλών τους «καίνε» υφιστάμενα χρήματα – ενώ δεν είναι λογικό να δανείζουν ανθρώπους που δεν θα είναι σε θέση να εξυπηρετήσουν μελλοντικά τις υποχρεώσεις τους, λόγω της μείωσης των εισοδημάτων τους (μισθών, συντάξεων, κερδών κλπ.) ή της πλήρους απώλειας τους (ανεργία, χρεοκοπία επιχειρήσεων).

Εκτός αυτού οι εγγυήσεις τους μειώνονται διαρκώς, εξαιτίας της πτώσης των τιμών των ακινήτων, οι οποίες (τιμές) συνήθως προσαρμόζονται στους μισθούς – χωρίς να ξεχνάμε την επίδραση του ΕΝΦΙΑ στην όλη διαδικασία, λόγω του οποίου έχουν παγώσει όλες οι αγοραπωλησίες (άρα μείωση των τιμών λόγω ανεπαρκούς ζήτησης). Με δεδομένο δε το ότι, η οικοδομική δραστηριότητα πλήγηκε σε μεγάλο βαθμό από τον ΕΝΦΙΑ, επομένως όλες οι επιχειρήσεις και τα επαγγέλματα που σχετίζονται με αυτήν, με αποτέλεσμα να τροφοδοτείται επί πλέον η ανεργία και οι χρεοκοπίες, η διατήρηση του δημευτικού αυτού φόρου δημιουργεί πρόσθετα προβλήματα στις τράπεζες – ενώ μπορεί μεν να αυξάνει κατά 3,15 δις € ετησίως τα φορολογικά έσοδα, αλλά τα μειώνει πολύ περισσότερο από άλλες πλευρές (ασφαλιστικό λόγω της ανεργίας, διαφυγόντα έσοδα από την πτώση της οικοδομικής δραστηριότητας κοκ.).

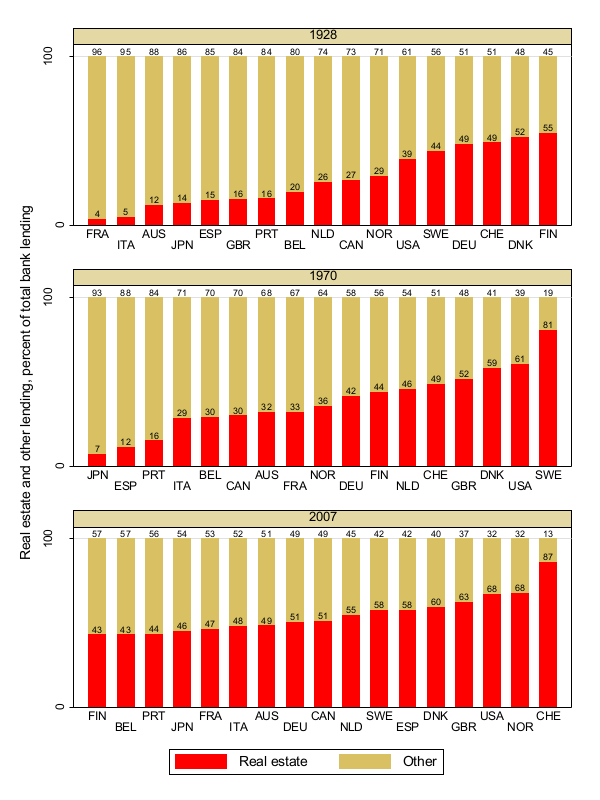

Περαιτέρω, η τραγωδία των ελληνικών τραπεζών επιδεινώνεται από την αλλαγή του μοντέλου λειτουργίας τους διεθνώς – όπου έχει διαπιστωθεί ότι, το μερίδιο των στεγαστικών δανείων στα συνολικά χαρτοφυλάκια των τραπεζών έχει σχεδόν διπλασιαστεί κατά τη διάρκεια του περασμένου αιώνα. Διαμορφώθηκε δηλαδή από περίπου 30% το 1900 στο 60% πρόσφατα κατά μέσον όρο σε 17 χώρες (γράφημα, κόκκινη καμπύλη – όπου η γαλάζια είναι τα υπόλοιπα δάνεια).

Το γεγονός αυτό είναι πολύ σημαντικό για τις εγχώριες τράπεζες, αφού δεν είναι σε θέση να αυξήσουν τα στεγαστικά δάνεια, λόγω των παραπάνω προβλημάτων της χώρας μας – οπότε ευρίσκονται σε πολύ χειρότερη θέση από τις ξένες, όσον αφορά το νέο μοντέλο λειτουργίας τους.

Βέβαια, η Ελλάδα δεν έχει φούσκες στην αγορά ακινήτων, όπως η Αυστραλία, ο Καναδάς, η Σουηδία κοκ. – οπότε δεν θα βιώσει τα προβλήματα που θα προκληθούν από το σπάσιμο τους, πιθανότατα όταν θα αρχίσουν να αυξάνονται τα βασικά επιτόκια των κεντρικών τραπεζών. Εν τούτοις, θα παρασυρθεί από τη δίνη της επόμενης κρίσης, η οποία είναι νομοτελειακή – ενώ στο γράφημα φαίνονται τα μερίδια του ενυπόθηκου δανεισμού (κόκκινη στήλη) σε σχέση με το συνολικό το 1928, το 1970 και το 2007, σε κάθε μία από τις χώρες που διερευνήθηκαν.

Ολοκληρώνοντας, ελάχιστοι πιστεύουν πως δεν θα χρειαστούν νέα κεφάλαια οι ελληνικές τράπεζες – ενδεχομένως όχι για μία και μοναδική φορά, επειδή η πορεία τους είναι εκ των πραγμάτων άμεσα συνδεδεμένη με αυτήν της ελληνικής οικονομίας. Με δεδομένα δε τα πολλαπλά προβλήματα της χώρας (υπερβολικά υψηλό δημόσιο χρέος, τεράστιο μη εξυπηρετούμενο ιδιωτικό, ασφαλιστικό, πολιτικό, δημογραφικό, τρομακτική ανεργία κοκ.), τα οποία αντί να επιλυθούν σταδιακά διαιωνίζονται αυξανόμενα, δύσκολα θα καταφέρουν να επιβιώσουν – ένα ενδεχόμενο που θα οδηγούσε την Ελλάδα στο χάος, ελπίζοντας πως θα αποφευχθεί τελικά τόσο η χρεοκοπία των τραπεζών, όσο και το «κούρεμα» των καταθέσεων.

analyst.gr