του Martin Wolf

«Ο πληθωρισμός είναι υπερβολικά υψηλός, κατανοούμε τις δυσκολίες που προκαλεί και κινούμαστε τάχιστα για τον μειώσουμε. Διαθέτουμε και τα εργαλεία και την αποφασιστικότητα που θα χρειαστεί για να αποκατασταθεί η σταθερότητα τιμών για... λογαριασμό των αμερικανικών οικογενειών και επιχειρήσεων». Αυτά είπε ο Jay Powell, πρόεδρος της Federal Reserve, ανοίγοντας τη συνέντευξη Τύπου που ακολούθησε τη συνεδρίαση της FOMC την περασμένη εβδομάδα. Επρόκειτο για μια δουλοπρεπή συγgνώμη. Αλλά ακούστηκε επίσης και σαν το πολυσυζητημένο «ό,τι χρειαστεί» του Mario Draghi τον Ιούλιο του 2012.

Τι σημαίνει για το μέλλον η ανανεωμένη δέσμευση της Fed στον χαμηλό πληθωρισμό; Ο Powell υποστήριξε με αισιοδοξία πως «έχουμε καλές πιθανότητες για μια ομαλή ή κάπως ομαλή προσγείωση». Με αυτό εννοούσε πως η ζήτηση θα φτάσει πιο κοντά στην προσφορά, που θα μπορούσε με τη σειρά της να «μειώσει τους μισθούς και να μειώσει τον πληθωρισμό χωρίς να πρέπει να επιβραδυνθεί η οικονομία και να έχουμε ύφεση και σημαντική αύξηση της ανεργίας». Υποστήριξε επίσης πως «η οικονομία είναι ισχυρή και είναι σε θέση να αντιμετωπίσει τη σφιχτότερη νομισματική πολιτική… αλλά θα πω πως περιμένω ότι αυτό θα είναι πολύ δύσκολο».

Αυτό που προβληματίζει περισσότερο από αυτή την επιχειρηματολογία δεν είναι η παραδοχή πως ο προτεινόμενος δρόμος θα είναι δύσκολος να επιτευχθεί, αλλά η πεποίθηση πως θα φτάσει στον στόχο του. Είναι καν εφικτό να μειωθεί ο πληθωρισμός στον στόχο απλώς και μόνο μειώνοντας την υπερθέρμανση της αγοράς εργασίας;

Ορισμένοι υποστηρίζουν πως ενδέχεται να είναι εφικτό. Ο Alan Blinder του Πανεπιστημίου του Princeton και πρώην αντιπρόεδρος της Fed σημείωσε πρόσφατα ότι σε τουλάχιστον επτά από τις τελευταίες 11 περιπτώσεις, η σύσφιξη της Fed οδήγησε σε «αρκετά ομαλές» προσγειώσεις. Η δυσκολία με αυτές τις συγκρίσεις είναι ότι ο πληθωρισμός βρίσκεται τώρα στο υψηλότερο επίπεδο των τελευταίων 40 ετών. Ακόμη και ο «δομικός» ετήσιος πληθωρισμός τιμών καταναλωτή (χωρίς την ενέργεια και τα τρόφιμα) ήταν 6,5% έως τον Μάρτιο του 2022.

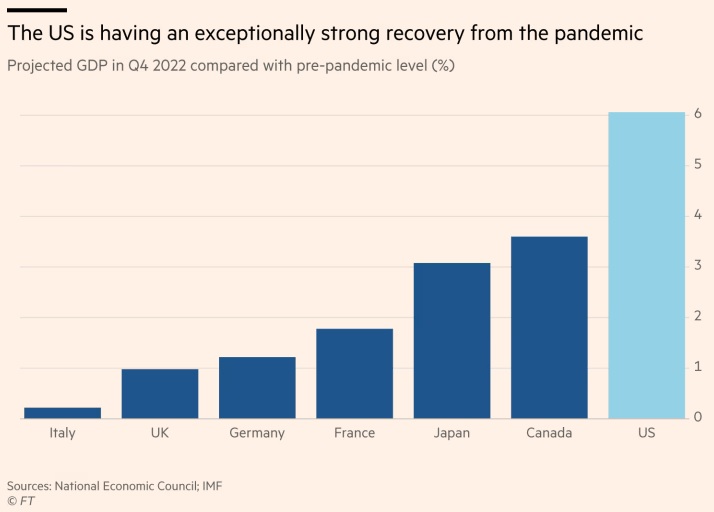

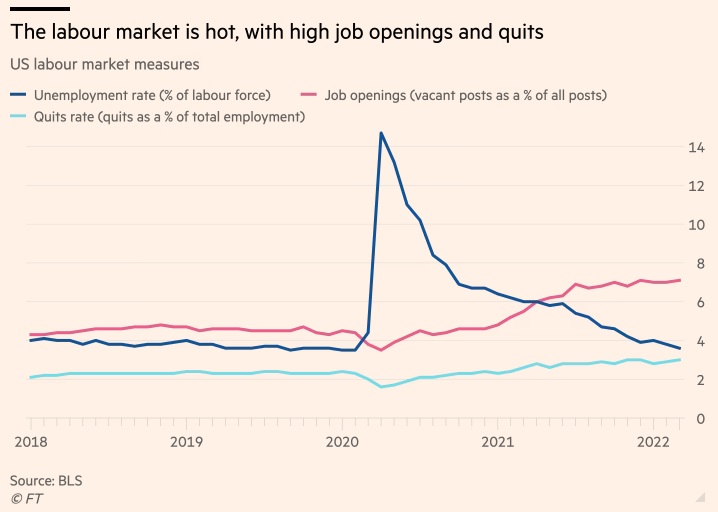

Εάν κάποιος πιστεύει ότι αυτό θα εξασθενήσει μετά από μια μέτρια σύσφιξη, πρέπει να πιστεύει ότι ο πληθωρισμός είναι ως επί το πλείστον «παροδικός». Αυτό είναι πολύ αισιόδοξο. Το σημαντικό είναι ότι οι ΗΠΑ γνώρισαν μια εξαιρετικά δυναμική ανάκαμψη. Η αύξηση της παραγωγής πέρυσι ήταν πολύ ισχυρότερη από ό,τι σε άλλες κορυφαίες χώρες υψηλού εισοδήματος. Η ανάκαμψη της αγοράς εργασίας ήταν ισχυρή, με υψηλά ποσοστά κενών θέσεων εργασίας και αποχώρησης και ταχεία επιστροφή στη χαμηλή ανεργία. Μόνο οι δείκτες απασχόλησης παραμένουν λίγο κάτω από τις προηγούμενες κορυφές. Επιπλέον, η αύξηση των μισθών ήταν επίσης ισχυρή, όπως σημειώνει ο Jason Furman, πρώην πρόεδρος του Συμβουλίου Οικονομικών Συμβούλων, αν και επιβραδύνθηκε λίγο.

Η δυσκολία είναι ότι σε αντίθεση με τις διαμαρτυρίες του Powell, ο πληθωρισμός συνήθως δεν εξασθενεί απλώς σε μια τόσο ισχυρή οικονομία. Αναμφίβολα, ένα μέρος του πληθωρισμού οφείλεται σε εγχώριους και παγκόσμιους περιορισμούς προσφοράς, που συζητήθηκαν αναλυτικά τον τελευταίο μήνα. Αλλά αυτός είναι επίσης ένας τρόπος να πούμε ότι η πλεονάζουσα ζήτηση πιέζει τώρα την προσφορά στο εσωτερικό και στο εξωτερικό. Εάν ο Powell θέλει να αποδειχθεί σωστός, οι περιορισμοί στην προσφορά πρέπει τουλάχιστον να μην επιδεινωθούν, ενώ οι εταιρείες και οι εργαζόμενοι που επηρεάζονται αρνητικά από αυτούς πρέπει να δεχθούν τα μειωμένα κέρδη και τα πραγματικά εισοδήματα. Γιατί όμως να το κάνουν; Όπως σημειώνει ο Furman: «Η αύξηση κατά 8,5% του δείκτη τιμών καταναλωτή τους 12 μήνες έως τον Μάρτιο είναι πολύ ταχύτερη από τον ρυθμό αύξησης των ονομαστικών μισθών, οδηγώντας στις ταχύτερες μειώσεις των τελευταίων τουλάχιστον 40 ετών στους πραγματικούς μισθούς σε διάστημα ενός έτους». Υπάρχουν πλέον προϋποθέσεις για ένα σπιράλ κόστους-τιμής. Αντίθετα, η ελπίδα πρέπει να είναι ότι οι περιορισμοί της προσφοράς και της αγοράς εργασίας θα αντιστραφούν, προκαλώντας πτώση των τιμών και εξαλείφοντας έτσι σχεδόν όλη την ανάγκη για ανάκτηση χαμένων εισοδημάτων.

Αυτή η άποψη ότι δεν θα χρειαστεί σημαντική ύφεση για να περιοριστεί ο πληθωρισμός είναι αισιόδοξη. Αλλά αυτή δεν είναι η μόνη μορφή αισιοδοξίας που εμφανίζεται σήμερα. Η άλλη είναι η πεποίθηση ότι μια τέτοια ύφεση μπορεί να αποφευχθεί. Η δυσκολία εδώ είναι ότι η μικρορύθμιση μιας επιβράδυνσης θα είναι ακόμη πιο δύσκολη από ό,τι συνήθως. Μια αβεβαιότητα είναι ότι τα μειωμένα πραγματικά εισοδήματα από τον υψηλό πληθωρισμό είναι πιθανό να περιορίσουν τη ζήτηση, αλλά το πόσο θα το κάνουν εξαρτάται από το πόσο πρόθυμα οι καταναλωτές ξοδεύουν τις οικονομίες που έχουν συσσωρευτεί κατά τη διάρκεια της ύφεσης που προκλήθηκε από την Covid.

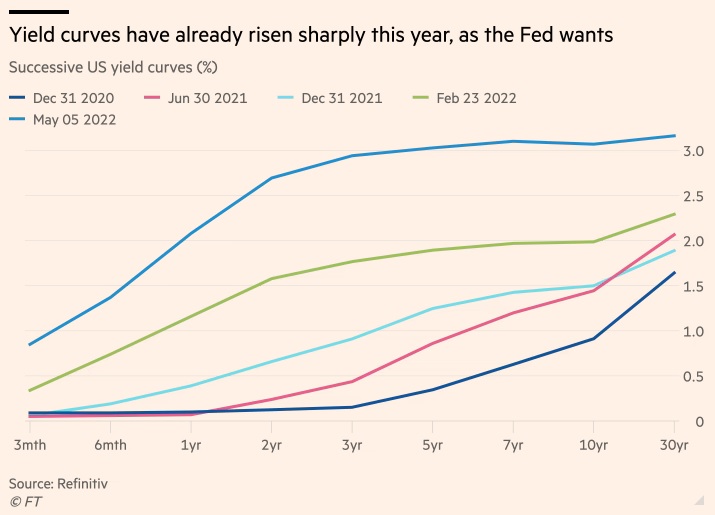

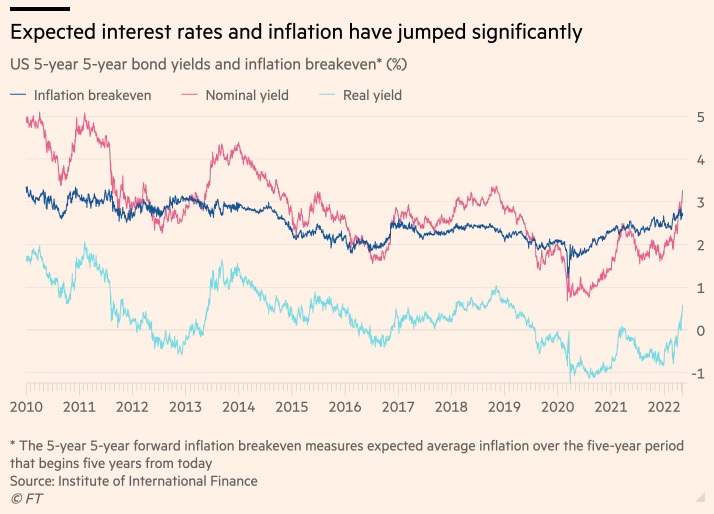

Μπορεί να είναι μάταιο να ρωτήσουμε πώς καταλήξαμε σε αυτό το χάλι, παρά μόνο για ιστορικούς λόγους. Προφανώς, οφείλεται εν μέρει σε απρόβλεπτους κραδασμούς. Αλλά οι υπεύθυνοι χάραξης πολιτικής ήταν υπερβολικά αισιόδοξοι για τον πληθωρισμό. Θα έπρεπε να είχαν αρχίσει να εξομαλύνουν μια νομισματική πολιτική που εισήχθη σε μια έκτακτη κρίση, μόλις είχαν περάσει τα χειρότερα. Η Fed αφαιρεί το μπολ με το παντς πολύ αργά.Μια άλλη και πιθανώς πιο σημαντική αβεβαιότητα είναι το πώς η αυστηρότερη νομισματική πολιτική επηρεάζει τις οικονομικές συνθήκες στις ΗΠΑ και στο εξωτερικό. Δεν πρέπει να ξεχνάμε ότι υπάρχουν εξαιρετικά υψηλά επίπεδα χρέους σε δολάρια σε όλο τον κόσμο. Επιπλέον, οι τιμές των περιουσιακών στοιχείων έχουν φθάσει επίσης σε ακραία επίπεδα: οι τιμές των κατοικιών στις ΗΠΑ (μετρούμενες με τον Εθνικό Δείκτη Τιμών Κατοικίας S&P/Case-Shiller, αποπληθωρισμένες από τον δείκτη τιμών καταναλωτή) τον Φεβρουάριο του 2022 ήταν 15% υψηλότερες από ό,τι πριν από την οικονομική κρίση και ο κυκλικά προσαρμοσμένος λόγος τιμής/κέρδους στις μετοχές ήταν υψηλότερος από οποιαδήποτε άλλη περίοδο από το 1881, εκτός από τα τέλη της δεκαετίας του 1990 και τις αρχές του 2000. Η κατάρρευση των τιμών των περιουσιακών στοιχείων ως απάντηση στη νομισματική σύσφιξη θα επιβάρυνε την πολιτική της Fed, αλλά απρόβλεπτα. Ακόμη και μια μέτρια δράση της Fed είχε μεγάλες επιπτώσεις: τα αναμενόμενα επιτόκια έχουν εκτιναχθεί και στις αγορές προκλήθηκαν αναταράξεις. Είναι αυτό που είδαμε το τέλος αυτής της αναταραχής ή, όπως φαίνεται πιο πιθανό, μόνο η αρχή της;

Είναι, δυστυχώς, πολύ πιθανό ότι θα χρειαστεί τώρα μια ύφεση για να κρατηθούν υπό έλεγχο οι πληθωριστικές προσδοκίες. Επιπλέον, ακόμη και αν αποδειχθεί περιττό, επειδή ο πληθωρισμός απλώς εξασθενεί, μπορεί να συμβεί ύφεση, απλώς και μόνο επειδή ακόμη και μια μέτρια αυστηρότερη πολιτική προκαλεί τον όλεθρο στις σημερινές εύθραυστες αγορές assets. Αλλά η Fed πρέπει να διατηρήσει την πληγωμένη αξιοπιστία της στο θέμα του πληθωρισμού. Αυτή είναι η καρδιά της εντολής της κεντρικής τράπεζας. Πρέπει να μαζέψει το θάρρος της και να κάνει ό,τι χρειάζεται.

Τι σημαίνει για το μέλλον η ανανεωμένη δέσμευση της Fed στον χαμηλό πληθωρισμό; Ο Powell υποστήριξε με αισιοδοξία πως «έχουμε καλές πιθανότητες για μια ομαλή ή κάπως ομαλή προσγείωση». Με αυτό εννοούσε πως η ζήτηση θα φτάσει πιο κοντά στην προσφορά, που θα μπορούσε με τη σειρά της να «μειώσει τους μισθούς και να μειώσει τον πληθωρισμό χωρίς να πρέπει να επιβραδυνθεί η οικονομία και να έχουμε ύφεση και σημαντική αύξηση της ανεργίας». Υποστήριξε επίσης πως «η οικονομία είναι ισχυρή και είναι σε θέση να αντιμετωπίσει τη σφιχτότερη νομισματική πολιτική… αλλά θα πω πως περιμένω ότι αυτό θα είναι πολύ δύσκολο».

Αυτό που προβληματίζει περισσότερο από αυτή την επιχειρηματολογία δεν είναι η παραδοχή πως ο προτεινόμενος δρόμος θα είναι δύσκολος να επιτευχθεί, αλλά η πεποίθηση πως θα φτάσει στον στόχο του. Είναι καν εφικτό να μειωθεί ο πληθωρισμός στον στόχο απλώς και μόνο μειώνοντας την υπερθέρμανση της αγοράς εργασίας;

Ορισμένοι υποστηρίζουν πως ενδέχεται να είναι εφικτό. Ο Alan Blinder του Πανεπιστημίου του Princeton και πρώην αντιπρόεδρος της Fed σημείωσε πρόσφατα ότι σε τουλάχιστον επτά από τις τελευταίες 11 περιπτώσεις, η σύσφιξη της Fed οδήγησε σε «αρκετά ομαλές» προσγειώσεις. Η δυσκολία με αυτές τις συγκρίσεις είναι ότι ο πληθωρισμός βρίσκεται τώρα στο υψηλότερο επίπεδο των τελευταίων 40 ετών. Ακόμη και ο «δομικός» ετήσιος πληθωρισμός τιμών καταναλωτή (χωρίς την ενέργεια και τα τρόφιμα) ήταν 6,5% έως τον Μάρτιο του 2022.

Εάν κάποιος πιστεύει ότι αυτό θα εξασθενήσει μετά από μια μέτρια σύσφιξη, πρέπει να πιστεύει ότι ο πληθωρισμός είναι ως επί το πλείστον «παροδικός». Αυτό είναι πολύ αισιόδοξο. Το σημαντικό είναι ότι οι ΗΠΑ γνώρισαν μια εξαιρετικά δυναμική ανάκαμψη. Η αύξηση της παραγωγής πέρυσι ήταν πολύ ισχυρότερη από ό,τι σε άλλες κορυφαίες χώρες υψηλού εισοδήματος. Η ανάκαμψη της αγοράς εργασίας ήταν ισχυρή, με υψηλά ποσοστά κενών θέσεων εργασίας και αποχώρησης και ταχεία επιστροφή στη χαμηλή ανεργία. Μόνο οι δείκτες απασχόλησης παραμένουν λίγο κάτω από τις προηγούμενες κορυφές. Επιπλέον, η αύξηση των μισθών ήταν επίσης ισχυρή, όπως σημειώνει ο Jason Furman, πρώην πρόεδρος του Συμβουλίου Οικονομικών Συμβούλων, αν και επιβραδύνθηκε λίγο.

Η δυσκολία είναι ότι σε αντίθεση με τις διαμαρτυρίες του Powell, ο πληθωρισμός συνήθως δεν εξασθενεί απλώς σε μια τόσο ισχυρή οικονομία. Αναμφίβολα, ένα μέρος του πληθωρισμού οφείλεται σε εγχώριους και παγκόσμιους περιορισμούς προσφοράς, που συζητήθηκαν αναλυτικά τον τελευταίο μήνα. Αλλά αυτός είναι επίσης ένας τρόπος να πούμε ότι η πλεονάζουσα ζήτηση πιέζει τώρα την προσφορά στο εσωτερικό και στο εξωτερικό. Εάν ο Powell θέλει να αποδειχθεί σωστός, οι περιορισμοί στην προσφορά πρέπει τουλάχιστον να μην επιδεινωθούν, ενώ οι εταιρείες και οι εργαζόμενοι που επηρεάζονται αρνητικά από αυτούς πρέπει να δεχθούν τα μειωμένα κέρδη και τα πραγματικά εισοδήματα. Γιατί όμως να το κάνουν; Όπως σημειώνει ο Furman: «Η αύξηση κατά 8,5% του δείκτη τιμών καταναλωτή τους 12 μήνες έως τον Μάρτιο είναι πολύ ταχύτερη από τον ρυθμό αύξησης των ονομαστικών μισθών, οδηγώντας στις ταχύτερες μειώσεις των τελευταίων τουλάχιστον 40 ετών στους πραγματικούς μισθούς σε διάστημα ενός έτους». Υπάρχουν πλέον προϋποθέσεις για ένα σπιράλ κόστους-τιμής. Αντίθετα, η ελπίδα πρέπει να είναι ότι οι περιορισμοί της προσφοράς και της αγοράς εργασίας θα αντιστραφούν, προκαλώντας πτώση των τιμών και εξαλείφοντας έτσι σχεδόν όλη την ανάγκη για ανάκτηση χαμένων εισοδημάτων.

Αυτή η άποψη ότι δεν θα χρειαστεί σημαντική ύφεση για να περιοριστεί ο πληθωρισμός είναι αισιόδοξη. Αλλά αυτή δεν είναι η μόνη μορφή αισιοδοξίας που εμφανίζεται σήμερα. Η άλλη είναι η πεποίθηση ότι μια τέτοια ύφεση μπορεί να αποφευχθεί. Η δυσκολία εδώ είναι ότι η μικρορύθμιση μιας επιβράδυνσης θα είναι ακόμη πιο δύσκολη από ό,τι συνήθως. Μια αβεβαιότητα είναι ότι τα μειωμένα πραγματικά εισοδήματα από τον υψηλό πληθωρισμό είναι πιθανό να περιορίσουν τη ζήτηση, αλλά το πόσο θα το κάνουν εξαρτάται από το πόσο πρόθυμα οι καταναλωτές ξοδεύουν τις οικονομίες που έχουν συσσωρευτεί κατά τη διάρκεια της ύφεσης που προκλήθηκε από την Covid.

Μπορεί να είναι μάταιο να ρωτήσουμε πώς καταλήξαμε σε αυτό το χάλι, παρά μόνο για ιστορικούς λόγους. Προφανώς, οφείλεται εν μέρει σε απρόβλεπτους κραδασμούς. Αλλά οι υπεύθυνοι χάραξης πολιτικής ήταν υπερβολικά αισιόδοξοι για τον πληθωρισμό. Θα έπρεπε να είχαν αρχίσει να εξομαλύνουν μια νομισματική πολιτική που εισήχθη σε μια έκτακτη κρίση, μόλις είχαν περάσει τα χειρότερα. Η Fed αφαιρεί το μπολ με το παντς πολύ αργά.Μια άλλη και πιθανώς πιο σημαντική αβεβαιότητα είναι το πώς η αυστηρότερη νομισματική πολιτική επηρεάζει τις οικονομικές συνθήκες στις ΗΠΑ και στο εξωτερικό. Δεν πρέπει να ξεχνάμε ότι υπάρχουν εξαιρετικά υψηλά επίπεδα χρέους σε δολάρια σε όλο τον κόσμο. Επιπλέον, οι τιμές των περιουσιακών στοιχείων έχουν φθάσει επίσης σε ακραία επίπεδα: οι τιμές των κατοικιών στις ΗΠΑ (μετρούμενες με τον Εθνικό Δείκτη Τιμών Κατοικίας S&P/Case-Shiller, αποπληθωρισμένες από τον δείκτη τιμών καταναλωτή) τον Φεβρουάριο του 2022 ήταν 15% υψηλότερες από ό,τι πριν από την οικονομική κρίση και ο κυκλικά προσαρμοσμένος λόγος τιμής/κέρδους στις μετοχές ήταν υψηλότερος από οποιαδήποτε άλλη περίοδο από το 1881, εκτός από τα τέλη της δεκαετίας του 1990 και τις αρχές του 2000. Η κατάρρευση των τιμών των περιουσιακών στοιχείων ως απάντηση στη νομισματική σύσφιξη θα επιβάρυνε την πολιτική της Fed, αλλά απρόβλεπτα. Ακόμη και μια μέτρια δράση της Fed είχε μεγάλες επιπτώσεις: τα αναμενόμενα επιτόκια έχουν εκτιναχθεί και στις αγορές προκλήθηκαν αναταράξεις. Είναι αυτό που είδαμε το τέλος αυτής της αναταραχής ή, όπως φαίνεται πιο πιθανό, μόνο η αρχή της;

Είναι, δυστυχώς, πολύ πιθανό ότι θα χρειαστεί τώρα μια ύφεση για να κρατηθούν υπό έλεγχο οι πληθωριστικές προσδοκίες. Επιπλέον, ακόμη και αν αποδειχθεί περιττό, επειδή ο πληθωρισμός απλώς εξασθενεί, μπορεί να συμβεί ύφεση, απλώς και μόνο επειδή ακόμη και μια μέτρια αυστηρότερη πολιτική προκαλεί τον όλεθρο στις σημερινές εύθραυστες αγορές assets. Αλλά η Fed πρέπει να διατηρήσει την πληγωμένη αξιοπιστία της στο θέμα του πληθωρισμού. Αυτή είναι η καρδιά της εντολής της κεντρικής τράπεζας. Πρέπει να μαζέψει το θάρρος της και να κάνει ό,τι χρειάζεται.

.jpg)

.jpg)