«Αυξάνονται οι αποδόσεις των ομολόγων, επιβραδύνεται η ανάπτυξη και γερνάει ο πληθυσμός»

Έκθεση-«βόμβα» της JP Morgan θέτει υπό αμφισβήτηση την βιωσιμότητα του ελληνικού χρέους, παρά τη μείωση του δείκτη «χρέος προς ΑΕΠ», καθώς οι αποδόσεις των ομολόγων αυξάνονται, η οικονομία αναμενόμενα επιβραδύνεται και ο γηράσκων πληθυσμός είναι ένας «εκρηκτικός μηχανισμός» στα θεμέλια του συνταξιοδοτικού συστήματος και των δημόσιων οικονομικών.

Προσθέτει μάλιστα ότι η ισχυρότερη ονομαστική ανάπτυξη από το επιτόκιο ανοίγει την πόρτα για μια δυναμική τύπου «σχήματος Ponzi», σύμφωνα με το οποίο οι κυβερνήσεις θα πρέπει για πάντα να παρουσιάζουν ελλείμματα και πάντα να μεταβάλλουν τις υποχρεώσεις τους και να αναπτύσσονται από οποιαδήποτε θέση χρέους.

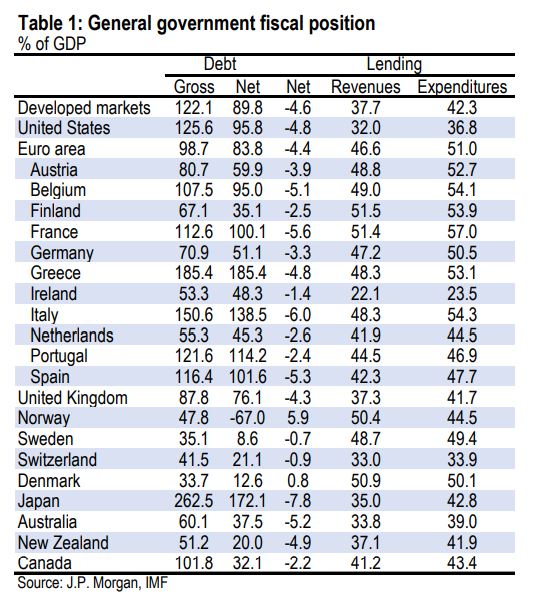

Ειδικότερα, σύμφωνα με την αμερικανική τράπεζα, το χρέος ως ποσοστό του ΑΕΠ έχει αυξηθεί σημαντικά στις ανεπτυγμένες αγορές.

Προτού ακόμη ξεσπάσει η μεγάλη χρηματοπιστωτική κρίση του 2007, είχε εκτιναχθεί πάνω από 30% για 13 από τις 21 μεγάλες ανεπτυγμένες οικονομίες που περιλαμβάνονται στο δείγμα των χωρών που εξετάζει η JP Morgan.

Σημειώνεται πως για 9 μεγάλες ανεπτυγμένες οικονομίες αυξήθηκε πάνω από 45%.

Μετά την απομόχλευση που σημειώθηκε την περίοδο που ακολούθησε τον Β’ Παγκόσμιο Πόλεμο, έως τη δεκαετία του 1960, το δημόσιο χρέος σε όλες τις ανεπτυγμένες χώρες άρχισε να αυξάνεται, αρχής γενομένης από το 1970 και εξής.

Μέχρι το 2007, το ποσοστό του χρέους είχε αυξηθεί κατά 40%, σε 74%, σημειώνοντας αύξηση περίπου 1% ετησίως.

Ωστόσο, ο ρυθμός αυτός άλλαξε σημαντικά τα τελευταία 15 χρόνια.

Μάλιστα, στο πλαίσιο της δημοσιονομικής στήριξης που παρασχέθηκε εκ μέρους των κυβερνήσεων μετά τη μεγάλη χρηματοπιστωτική κρίση, αλλά και την πανδημική κρίση, το χρέος, κατά μέσο όρο, άγγιξε το 122% του ΑΕΠ το 2022.

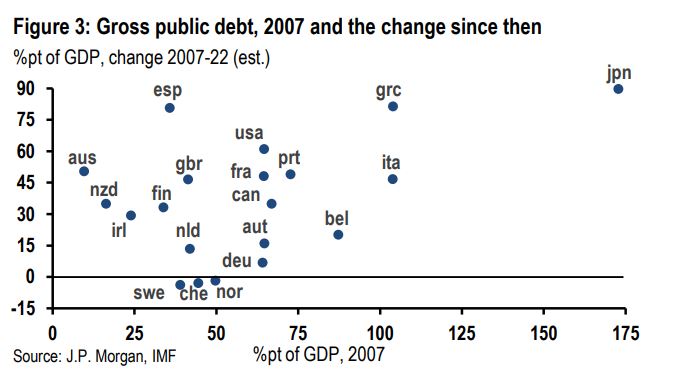

Παρότι σχεδόν όλες οι χώρες έχουν δει αύξηση του χρέους, τα αποτελέσματα ποικίλλουν.

Από το 2007, το ακαθάριστο χρέος του δημόσιου τομέα έχει αυξηθεί 90% στην Ιαπωνία, ενώ στην Ελλάδα και στην Ισπανία κατά 81%.

Οι ΗΠΑ έρχονται στην τέταρτη θέση, με το ακαθάριστο χρέος να εκτινάσσεται κατά 61% από το 2007.

Οι οικονομίες της Βόρειας Ευρώπης της Γερμανίας, της Ολλανδίας, της Αυστρίας και του Βελγίου σημείωσαν πολύ μικρότερες αυξήσεις τα τελευταία 15 χρόνια.

Από την άλλη, ο δείκτης χρέους προς ΑΕΠ στη Νορβηγία, τη Σουηδία και την Ελβετία κατά τη διάρκεια αυτής της περιόδου μειώθηκε.

Δεν αποτελεί έκπληξη το γεγονός ότι οι χώρες που σημείωσαν τις μεγαλύτερες αυξήσεις είναι επίσης οι χώρες με τα μεγαλύτερα συνολικά επίπεδα χρέους.

Για την Ιαπωνία, την Ελλάδα και την Ιταλία, τα ακαθάριστα χρέη «πρώτευσαν» το 2007.

Παρουσίασαν δε τη μεγαλύτερη αύξηση μετά τη μεγάλη χρηματοπιστωτική κρίση και την πανδημία.

Πέρα από αυτές τις προαναφερθείσες ακραίες περιπτώσεις, η αύξηση του χρέους από το 2007 εμφανίζει ευρεία βάση.

Παρότι οι υπερχρεωμένες ΗΠΑ έχουν «δει» μεγάλη αύξηση στο χρέους από το 2007, η Αυστραλία και η Νέα Ζηλανδία, που γενικότερα δεν χρωστούν πολλά, σημείωσαν επίσης μεγάλες αυξήσεις στη μόχλευση του δημόσιου τομέα.

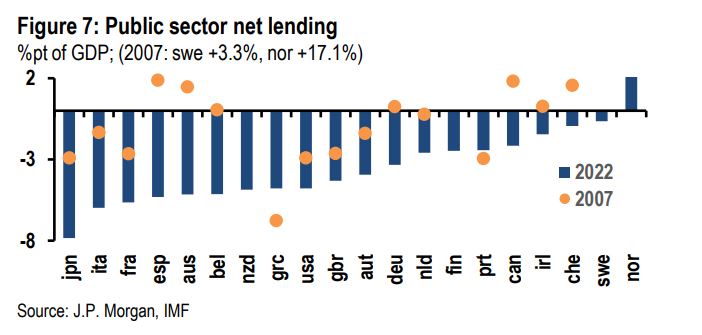

Σύμφωνα με την JP Morgan, αν και ο ρυθμός λήψης δανείων έχει μετριαστεί, ο καθαρός δανεισμός εξακολουθεί να είναι βαθιά… συμπιεσμένος (και τα ελλείμματα αυξημένα) σε σχέση με το προ μεγάλης χρηματοπιστωτικής κρίσης επίπεδο.

Για τις ανεπτυγμένες οικονομίες, διαμορφώθηκε στο -4,6% το 2022, 3,2% λιγότερο από το 2007.

Η μείωσή του τα τελευταία 15 χρόνια αποτυπώνεται στους προϋπολογισμούς των περισσότερων χωρών – εξαιρουμένων της Ελλάδας και της Πορτογαλίας, στις οποίες μετά τη μεγάλη κρίση χρέους του 2012 επεβλήθη… δημοσιονομική εξυγίανση.

Δεδομένου δε ότι η παγκόσμια επέκταση συνεχίζεται, ο καθαρός δανεισμός θα βελτιωθεί καθώς τα φορολογικά έσοδα αυξάνονται και οι δαπάνες εξομαλύνονται.

Ωστόσο, συντρέχουν ιδιαίτεροι λόγοι εξαιτίας των οποίων ο τρέχων κύκλος αναμένεται να τελειώσει νωρίτερα, με την JP Morgan, μάλιστα, να «βλέπει» τις ΗΠΑ να διολισθαίνουν σε ήπια ύφεση μέχρι το τέλος του έτους.

Επίσης, «το πιθανότερο είναι ότι οι καθαρές θέσεις δανεισμού θα κολλήσουν σε διαρθρωτικώς πιεσμένα επίπεδα.

«Η γήρανση του πληθυσμού στις δυτικές κοινωνίες θα απαιτήσει περισσότερους κρατικούς πόρους για τη στήριξη μη χρηματοδοτούμενων προγραμμάτων υγείας και συνταξιοδότησης.

Αυτό το γεγονός από μόνο του αυξάνει την ανησυχία για τη βιωσιμότητα των χρεών.

Ταυτόχρονα, η εξυπηρέτηση τους θα απορροφήσει μεγάλο ποσοστό δαπανών, σε περίπτωση που η αύξηση των επιτοκίων αποτελέσει διαρθρωτική εξέλιξη τα επόμενα χρόνια».

Σε μια εργασία του 1998 «The deficit gamble» (JMCB Vol 30(4)), οι συγγραφείς Ball, Elmendorf και Mankiw υποστηρίζουν ότι, «όποτε η διαρκής μετακύλιση του χρέους πετυχαίνει, η πολιτική μπορεί να κάνει κάθε γενιά καλύτερη.

Αυτό το συμπέρασμα δεν υπονοεί ότι τα ελλείμματα είναι καλή πολιτική, διότι μια προσπάθεια αέναης ανακύκλωσης χρέους μπορεί να αποτύχει.

Αλλά [η ιστορία υποδηλώνει] οι επιπτώσεις των ελλειμμάτων παρουσιάζουν μικρή μόνο πιθανότητα».

Ωστόσο, οι παρελθούσες αποδόσεις δεν αποτελούν εγγύηση μελλοντικής επιτυχίας (βλ. Ελλάδα).

Η ιστορική καταγραφή θα μπορούσε απλώς να αφορά μια «τυχερή» περίοδο υψηλής ανάπτυξης και χαμηλών επιτοκίων – αποτέλεσμα δημογραφικών στοιχείων, πληθώρα αποταμιεύσεων σε παγκόσμιο επίπεδο και εξασθένηση των απαιτήσεων για κεφάλαια.

Το περασμένο έτος σημειώθηκε απότομη άνοδος των επιτοκίων.

Και παρότι αυτή είναι, σε μεγάλο βαθμό, μια κυκλική ιστορία, «υπάρχουν λόγοι να δούμε μια πιο διαρθρωτική άνοδο των επιτοκίων την επόμενη δεκαετία» υποστηρίζει η JP Morgan.

Με τα επιτόκια να αυξάνονται και τη γήρανση του πληθυσμού να φέρνει σημαντικές συνταξιοδοτικές δαπάνες, οι ανησυχίες εντείνονται.

Ανεξάρτητα από το τι έχει ήδη συμβεί, τα επιτόκια θα μπορούσαν να αρχίσουν να κινούνται πάνω από την ανάπτυξη.

Προϊόντος του χρόνου, η εξυπηρέτηση χρέους πάνω στο νέο χρέος θα γίνει πιθανότατα μια πιο σημαντική δαπάνη στους μελλοντικούς προϋπολογισμούς.

Μοιραία, οι αυξανόμενοι ρυθμοί αύξησης χρέους θα παραγκωνίσουν τις επενδύσεις, που με τη σειρά τους θα μειώσουν την τεχνολογική πρόοδο και τη δυνητική ανάπτυξη – επιδεινώνοντας τις προκλήσεις βιωσιμότητας.

Από αυτή την άποψη, οι σημερινές συνθήκες είναι σχετικά πιο ευνοϊκές από ό,τι το 2010, όταν οι αποδόσεις υπερέβαιναν την ονομαστική ανάπτυξη για όλες σχεδόν τις χώρες.

Ωστόσο, αυτό αντανακλά κυρίως τη μείωση των αποδόσεων από τότε.

Σε έναν κόσμο υψηλότερων αποδόσεων, τα θεμελιώδη στοιχεία θα είναι σχεδόν πάντα χειρότερα δεδομένης της επιβράδυνσης της προβλεπόμενης ανάπτυξης, ακόμη και αν απουσιάσουν οι μεγάλες αυξήσεις του χρέους στα ενδιάμεσα έτη.

pronews.gr

.jpg)

.jpg)

.jpg)