Τα στοιχεία από την αγορά χρυσού είναι αποκαλυπτικά της κινεζική τακτικής για τη συσσώρευση αποθεμάτων χρυσού – Πού αποσκοπεί η νομισματική στρατηγική της δεύτερης οικονομίας στον κόσμο και γιατί αγόρασε 50 τόνους το πρώτο τρίμηνο του 2023

Η Κίνα εν όψει της μελλοντικής απαξίωσης του δολαρίου και της διακηρυχθείσας πολιτικής της για αναδιάταξη των συναλλαγματικών της αποθεμάτων αλλά και των γεωπολιτικών αναταράξεων που έφερε η κρίση του Ουκρανικού ετοιμάζεται για έναν οικονομικό πόλεμο με τη Δύση σε όλα τα πεδία και δη στο νομισματικό.

Στο πλαίσιο αυτό, σύμφωνα με τη γνώση όσων παρακολουθούν από κοντά την αγορά χρυσού, η δεύτερη οικονομία στην κόσμο έχει διαθέσιμα σε χρυσό διπλάσια από όσα δημοσιοποίησε πρόσφατα.

Ας δούμε πώς συνέβη αυτό και τους λόγους για τους οποίους συνέβη.

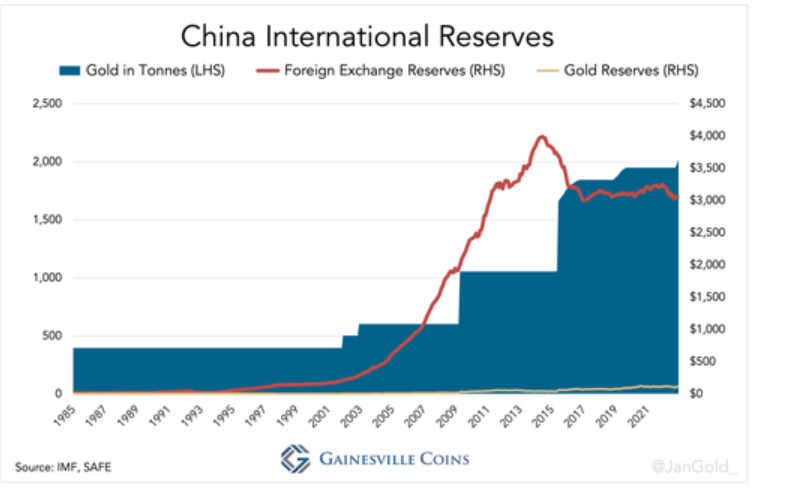

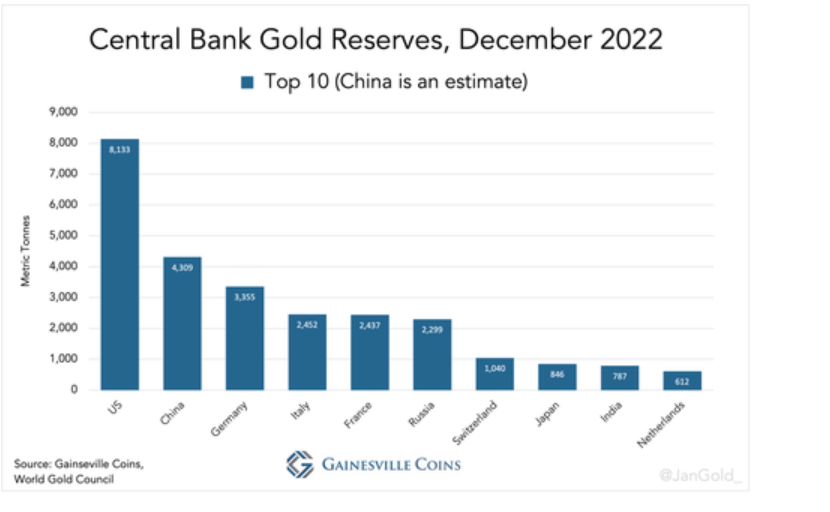

Σύμφωνα με τον Jan Nieuwenhuijs, αναλυτη της Gainesville Coins, η κινεζική κεντρική τράπεζα κατείχε 4.309 τόνους χρυσού στις 31 Δεκεμβρίου 2022, ποσό που είναι υπερδιπλάσιο από αυτό που δημοσιοποιείται επίσημα.

Σύμφωνα με αυτή την εκτίμηση η Κίνα γίνεται η δεύτερη μεγαλύτερη χώρα κάτοχος αποθεμάτων χρυσού μετά τις ΗΠΑ.

Ο κινεζικός ιδιωτικός τομέας κατέχει 23.745 τόνους, ανεβάζοντας τη συνολική ποσότητα χρυσού στη χώρα στους 28.054 τόνους.

Η αγορά της Σαγκάης και η κεντρική τράπεζα

Προκειμένου να εκτιμηθεί το πραγματικό μέγεθος των αποθεμάτων χρυσού της κινεζικής κεντρικής τράπεζας (Λαϊκή Τράπεζα της Κίνας, PBoC), πρέπει γίνει η διάκριση μεταξύ νομισματικού χρυσού (που ανήκει σε κεντρική τράπεζα) και μη νομισματικού χρυσού (που ανήκει σε τον ιδιωτικό τομέα).

Χωρίς να υπεισέλθουμε στον μηχανισμό της κινεζικής αγοράς χρυσού αρκεί να αναφερθεί ότι μόνο οι μη νομισματικές εισαγωγές χρυσού στην Κίνα δημοσιοποιούνται.

Αυτές οι εισαγωγές απαιτείται να διαπραγματευθούν πρώτα μέσω της Αγοράς Χρυσού της Σαγκάης (SGE) και για λόγους φορολογίας και ρευστότητας και σχεδόν όλες οι άλλες προμήθειες (ορυχεία και αναχρησιμοποιημένος χρυσός) στην Κίνα πωλούνται επίσης μέσω της SGE.

Από την πλευρά της ζήτησης, οι ιδιώτες συμμετέχοντες στην αγορά αποκτούν χρυσό στην SGE.

Είναι απίθανο η PBoC να αγοράσει στην SGE.

Επομένως, οποιαδήποτε ανάλυση σχετικά με τα αποθέματα χρυσού της PBoC με βάση γνωστούς αριθμούς εισαγωγών και την παραγωγή των εγχώριων ορυχείων είναι εσφαλμένη, σύμφωνα με τους αναλυτές.

Είναι αλήθεια ότι στο παρελθόν η PBoC ήταν ο κύριος έμπορος χρυσού στην Κίνα —όντας ο μονοπωλιακός αγοραστής και πωλητής χονδρικής— αλλά αυτό έχει αλλάξει από τότε που απελευθερώθηκε η κινεζική αγορά χρυσού μετά το άνοιγμα της SGE το 2002.

Η διαφοροποίηση των συναλλαγματικών αποθεμάτικών

Αυτοί είναι οι λόγοι για τους οποίους η PBoC δεν αγοράζει χρυσό στο SGE:

Η PBoC θέλει να διαφοροποιήσει τα συναλλαγματικά της αποθέματα — αξίας άνω των 3 τρισεκατομμυρίων δολαρίων — αγοράζοντας χρυσό κυρίως με δολάρια.

Ο χρυσός στην αγορά SGE διατίθεται αποκλειστικά σε ρέντιμπι οπότε σε εξυπηρετει τους σκοπούς της κεντρικής τράπεζας.

Όπως θα δούμε, η PBoC προτιμά να αγοράζει χρυσό εν κρυπτώ.

Εάν αγοράζει χρυσό στο εξωτερικό με δολάρια, ο νομισματικός χρυσός εξαιρείται από την υποχρέωση αναφοράς στα διεθνή τελωνειακά δεδομένα κατά τη διέλευση των συνόρων (ο μη νομισματικός χρυσός δεν εξαιρείται).

Η αγορά χρυσού στο εξωτερικό επιτρέπει στην PBoC να αγοράζει και να επαναπατρίζει χρυσό χωρίς να αφήνει… ίχνη στη δημόσια σφαίρα.

Επιπλέον καθώς ο χρυσός στην αγορά SGE συχνά διαπραγματεύεται με premium η PBoC είναι πιο πιθανό να αγοράσει χρυσό που έχει χαμηλότερη τιμή στο εξωτερικό.

Σύμφωνα με πληροφορίες που κυκλοφορούν στην αγορά PBoC η Κίνα αγοράζει χρυσό μέσω «proxy» banks, στην παγκόσμια αγορά OTC από τράπεζες χρυσού και διαλυτήρια, για παράδειγμα, στη Νότια Αφρική και την Ελβετία αλλά όχι στο SGE.

Επίσης σύμφωνα με πληροφορίες η PBoC χρησιμοποιεί πληρεξούσιους για να αγοράσει χρυσό στην αγορά OTC του Λονδίνου.

Η προϊστορία

Στις αρχές του 2017, ο αναλυτής της αγοράς Jim Rickards συναντήθηκε με τρεις επικεφαλής των τμημάτων πολύτιμων μετάλλων μεγάλων κινεζικών τραπεζών. Ο Rickards δήλωσε στο podcast Gold Chronicles: «Αυτό που δεν ξέρω είναι για τις πωλήσεις στην αγορά της Σαγκάης, είναι αρκετά διαφανείς, πόσο από αυτά είναι ιδιωτικά και πόσα από αυτά είναι η κυβέρνηση [PBoC].

Και μάντευα κάπως 50/50, 70/30, οτιδήποτε.

Δηλαδή, η κυβέρνηση λειτουργεί μέσα από εντελώς ξεχωριστά κανάλια.

Η κυβέρνηση δεν λειτουργεί μέσω της αγοράς της Σαγκάης. …

Ο χρυσός που αγοράζεται στην αγορά της Σαγκάης δεν πηγαίνει στη Λαϊκή Τράπεζα της Κίνας.

Τέλος, το 2014 ο Πρόεδρος του Τμήματος Συναλλαγών SGE είχε δηλώσει σε συνέντευξη: «Η PBoC δεν αγοράζει χρυσό μέσω της SGE.

Επομένως όλη η γνωστή προσφορά στην Κίνα (εισαγωγή, παραγωγή εξόρυξης, ανακυκλωμένος χρυσός) πρέπει να αναθεωρηθεί ανοδικά καθώς η PBoC αγοράζει χρυσό στο εξωτερικό και από εκεί τον στέλνει σε θησαυροφυλάκια στο Πεκίνο.

Η νομισματική πολιτική

Ας ρίξουμε πρώτα μια ματιά σε όσα έχει αποκαλύψει η PBoC στο παρελθόν.

Συχνά βλέπουμε μεγάλες περιόδους χωρίς αγορές και, στη συνέχεια, μια ξαφνική μεγάλη αύξηση των αποθεμάτων, γεγονός που υποδηλώνει ότι οι αγορές πραγματοποιούνται ως επί το πλείστον μυστικά.

Τον Ιούνιο του 2015 η κινεζική κεντρική τράπεζα αποκάλυψε ότι είχε 1.658 τόνους, από 1.054 τόνους έναν μήνα πριν. Προφανώς, 604 τόνοι δεν αγοράστηκαν σε έναν μήνα.

Από τη μια πλευρά, η PBoC θέλει να δείξει ότι αγοράζει χρυσό για να καλύψει τη διαφορά με τη Δύση, να υποστηρίξει τη διεθνοποίηση του ρεντίμπι και να απομακρυνθεί από το δολάριο.

Από την άλλη πλευρά, οι κινεζικές αρχές δεν θέλουν να δημοσιοποιήσουν τις ακριβείς ποσότητες των συναλλαγών, διαφορετικά θα προκαλούσαν αναταράξεις στην αγορά χρυσού και θα ανέβαζαν την τιμή, κάτι που δεν τους συμφέρει ακόμη…

Συμφέρον για την κινεζική κεντρική τράπεζα είναι να συσσωρεύσει χρυσό για τον εαυτό της, αλλά έχει επίσης μια πολιτική «αποθήκευσης χρυσού μεταξύ των ανθρώπων» – όπως αποκαλείται αυτή η πολιτική – δηλαδή σε ιδιωτικά αποθέματα για την ενίσχυση της οικονομικής ασφάλειας της οικονομίας της Κίνας.

Εάν η τιμή αυξηθεί, η Κίνα στο σύνολό της μπορεί να αγοράσει λιγότερο χρυσό.

Τον Μάρτιο του 2013, ο αναπληρωτής διοικητής της κινεζικής κεντρικής τράπεζας Yi Gang δήλωσε στον Τύπο: «Εάν η κινεζική κυβέρνηση αγόραζε πάρα πολύ χρυσό, οι τιμές του χρυσού θα εκτιναχθούν, ένα σενάριο που θα βλάψει τους Κινέζους καταναλωτές.

Θα έχουμε πάντα υπόψη τον χρυσό ως επιλογή σε αποθεματικά και επενδύσεις.

Μπορούμε να εισάγουμε 500-600 τόνους ετησίως ή περισσότερους, αλλά θα λάβουμε υπόψη και τη σταθερότητα στην αγορά χρυσού».

Ορισμένοι αναλυτές έχουν ερμηνεύσει τη φρλαση «500–600 τόνους το έτος » ως την ποσότητα που αγοράζει η PBoC κάθε χρόνο.

Είναι πιο πιθανό, ωστόσο, ο Yi να αναφέρθηκε στην ποσότητα που εισήχθη το 2012 από τον κινεζικό ιδιωτικό τομέα και την PBoC συνολικά.

Οι παγκόσμιες διασυνοριακές στατιστικές για τις συναλλαγές δείχνουν ότι οι χώρες εξήγαγαν καθαρά 590 τόνους μη νομισματικού χρυσού στην Κίνα το 2012.

Προσθέστε ό,τι αγόρασε η PBoC και θα λάβετε το αποτέλεσμα «500–600 τόνους ετησίως ή περισσότερους».

Η διαρκής ροή της αγοράς

Ένα άλλο επιχείρημα γιατί η PBoC δεν αγοράζει 500 τόνους κάθε χρόνο είναι επειδή η αγορά χρυσού βρίσκεται σε συνεχή ροή.

Εάν η τιμή ανεβαίνει, το PBoC δεν μπορεί να αγοράσει μεγάλες ποσότητες για λόγους που μόλις αναφέρθηκαν.

Εάν η τιμή πέφτει , η PBoC έχει τη δυνατότητα να αγοράσει εκατοντάδες τόνους προς πώληση.

Επί τουλάχιστον 90 χρόνια η τιμή του χρυσού ορίζεται στη Δύση.

Η Ανατολή μειώνει τη μεταβλητότητα αυξάνοντας τις αγορές όταν η τιμή πέφτει μειώνοντας τη ζήτηση όταν η τιμή αυξάνεται.

Πολλές χώρες στην Ασία, όπως η Ταϊλάνδη, μετατρέπονται ακόμη και σε καθαρούς πωλητές όταν η τιμή ανεβαίνει.

Οι Κινέζοι δεν καθορίζουν την τιμή του χρυσού.

Στα τέλη του 2022 και τον Ιανουάριο του 2023 οι κινεζικές αγορές εμφανίζονταν σημαντικές ενώ η τιμή ανέβηκε, αλλά είναι πολύ νωρίς για να επιβεβαιωθεί η αντιστροφή της τάσης.

Τα στοιχεία τι δείχνουν

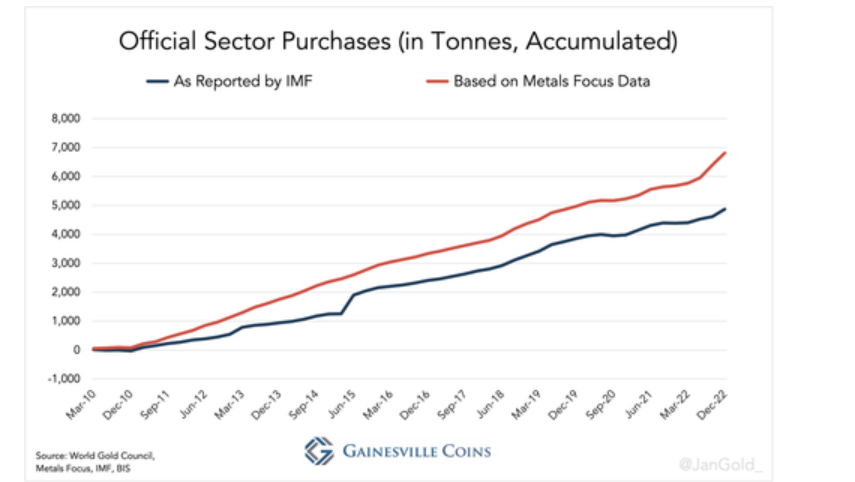

Κάθε τρίμηνο το Παγκόσμιο Συμβούλιο Χρυσού (WGC) δημοσιεύει την έκθεση για τις τάσεις ζήτησης χρυσού (GDT), η οποία περιέχει στατιστικά στοιχεία που παρέχονται από την Metals Focus (MF) για την παραγωγή εξόρυξης, την προσφορά σκραπ, τα νεότευκτα κοσμήματα που πωλήθηκαν, τη ζήτηση ράβδων λιανικής, αγοραπωλησίες ETF. κ.λπ.

Σε αυτές τις εκθέσεις αποκαλύπτεται ένα μόνο νούμερο για τον επίσημο τομέα (public sector): μια καθαρή αγορά ή πώληση από όλες τις κεντρικές τράπεζες και τα διεθνή χρηματοπιστωτικά ιδρύματα, όπως η Τράπεζα Διεθνών Διακανονισμών (BIS), το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) και το Ευρωπαϊκό Κεντρική Τράπεζα (ΕΚΤ), σε συνδυασμό.

Όταν η MF -μια εταιρεία συμβούλων σε στενή επαφή με τραπεζίτες, άτομα στην παραγωγή χρυσού και εταιρείες logistics σε όλο τον κόσμο- κρίνει ότι η PBoC αγόρασε 50 τόνους το 1ο τρίμηνο του 2023, αυτή η χωρητικότητα θα αποδοθεί στη δραστηριότητα του επίσημου τομέα

Συγκρίνοντας τις εκτιμήσεις του επίσημου τομέα της MF με αυτές που δημοσιεύει ο επίσημος τομέας της Κίνας, μπορούμε να αφαιρέσουμε ό,τι αγοράστηκε κρυφά.

Η πλειονότητα αυτών των άτυπων εξαγορών μπορεί να αποδοθεί στην κινεζική κεντρική τράπεζα.

Η Σαουδική Αραβία είναι επίσης γνωστή για τις κρυφές αγορές χρυσού που πραγματοποιεί.

Ας υποθέσουμε ότι το 80% της διαφοράς μεταξύ των στοιχείων της MF και των επίσημων αριθμών που δημοσίευσε το ΔΝΤ είναι εξαγορές από την PBoC.

Από το 2010, όταν ξεκίνησαν οι εκτιμήσεις της MF, η μεικτή διαφορά ξεπέρασε τους 1.945 τόνους

Η PBoC κατέχει έτσι τουλάχιστον 1.556 τόνους (80% των 1.945 τόνων) περισσότερους από ό,τι είχαν αποκαλύψει τον περασμένο Δεκέμβριο (2.010 τόνοι), που ανέρχεται συνολικά σε 3.566 τόνους.

Αλλά πώς ξέρουμε τι συνέβη πριν από το 2010 όταν ξεκινούν τα δεδομένα της MF;

Η τακτική των κινεζικών αρχών

Όσο πιο πίσω στο χρόνο τόσο πιο ενδιαφέρον γίνεται.

Μετά τον θάνατο του σκληροπυρηνικού κομμουνιστή ηγέτη της Κίνας Mao Zedong το 1976, δομήθηκε μια οικονομία πιο προσανατολισμένη στην αγορά υπό την καθοδήγηση του Deng Xiaoping.

Το 1983, η Τράπεζα της Κίνας —ο εμπορικός βραχίονας της PBoC που χειριζόταν τις υπερπόντιες δραστηριότητες— εξήγαγε 120 τόνους χρυσού της PBoC, που προερχόταν από εγχώρια εξόρυξη, στο Λονδίνο για να ανταλλάξει με δολάρια.

Το νέο οικονομικό μοντέλο της Κίνας απέδωσε σύντομα καρπούς.

Αντί να πρέπει να πουλήσει εγχώρια παραγωγή ορυχείων για την άντληση συναλλάγματος, η PBoC αγόραζε χρυσό στο Λονδίνο από την ολλανδική κεντρική τράπεζα (DNB) το 1992.

Ένα άρθρο στην ολλανδική εφημερίδα NRC Handelsblad από τις 27 Μαρτίου 1993, σχετικά με μια πώληση χρυσού 400 τόνων από το DNB είναι κατατοπιστικό: Για τους εμπόρους στη διεθνή αγορά χρυσού, δεν υπάρχει αμφιβολία ότι η Λαϊκή Τράπεζα της Κίνας (PBoC) αγόρασε ένα μέρος από τους 400 τόνους χρυσού (…) τους οποίους η DNB πούλησε στα τέλη του περασμένου έτους [1992] με άκρα μυστικότητα.

«Με βεβαιότητα 99% γνωρίζουμε ότι η Λαϊκή Τράπεζα της Κίνας ήταν ένας από τους αγοραστές του ολλανδικού χρυσού», είπε ο Philip Klapwijk από την Goldfields Mining Services.

«Έχουμε σημειώσει ότι η κινεζική κεντρική τράπεζα αγόρασε χρυσό τους τελευταίους μήνες», δήλωσε ο John Coley από τον αντιπρόσωπο χρυσών χρυσών στο Λονδίνο Sharp Pixley και εκπρόσωπος της London Bullion Market Association.

Η αόρατη αύξηση των αποθεμάτων

Προφανώς, η αύξηση των αποθεμάτων χρυσού της Κίνας δεν θα είναι ποτέ ορατή.

Τα στατιστικά στοιχεία που παρήγαγε το ΔΝΤ για την Κίνα καταγράφουν την ίδια ποσότητα χρυσού για μια δεκαετία (395 τόνοι)….

Οι ειδικοί της Κίνας, ωστόσο, γνωρίζουν ότι η Λαϊκή Τράπεζα έχει πρόσθετα μυστικά αποθέματα χρυσού, τα οποία διατηρούνται εκτός των στατιστικών…

Εάν σε αυτά έχει προστεθεί μέρος των αποθεμάτων χρυσού της DNB, όπως πολλοί υποπτεύονται, κανείς δεν θα το μάθει ποτέ επίσημα.

Η NRC Handelsblad είναι μια αξιοσέβαστη εφημερίδα στην Ολλανδία.

Η γνώση από τους γνώστες του κλάδου σχετικά με κρυφές εξαγορές PBoC ήδη από το 1992, μπορεί να εξηγήσει πώς η κινεζική κεντρική τράπεζα είχε συγκεντρώσει συνολικά 3.317 τόνους μέχρι το 2015.

Για να σας πάρουμε μια ιδέα των συνθηκών, η DNB πούλησε 400 τόνους το 1992 και επιπλέον 700 τόνους τα επόμενα χρόνια.

Άλλες ευρωπαϊκές κεντρικές τράπεζες πούλησαν άλλους 3.000 τόνους κατά τη διάρκεια αυτής της περιόδου («για να εξισωθούν… τα αποθέματα χρυσού σε σχέση με άλλα σημαντικά κράτη κατόχους χρυσού»).

Δεν θα μπορούσαν να είχαν αγοραστεί όλα από την PBoC, αλλά και πάλι.

Στη δεκαετία του 1990 η τιμή του χρυσού υποχωρούσε, επομένως υπήρχαν περισσότεροι πωλητές παρά αγοραστές: μια κατάσταση που η PBoC πιθανότατα εκμεταλλεύτηκε.

Η PBoC είχε την ευκαιρία να αγοράσει σημαντικές ποσότητες χρυσού, εντός και εκτός αγοράς, για δεκαετίες.

Ωστόσο, δεν είναι προφανές ότι όλος αυτός ο χρυσός προστέθηκε στα μυστικά νομισματικά αποθέματα.

Η απελευθέρωση της κινεζικής αγοράς χρυσού, που ξεκίνησε το 2002, δεν ολοκληρώθηκε παρά το 2007.

Ο Πρόεδρος της SGE Shen Xiangrong δήλωσε το 2003: «Αν και τέσσερις μεγάλες εγχώριες τράπεζες έλαβαν έγκριση για εισαγωγή και εξαγωγή χρυσού το 2002, δεν έχουν ακόμη ξεκινήσει αυτές τις διασυνοριακές δραστηριότητες και η PBOC εξακολουθεί να παραμένει η μόνη γέφυρα που συνδέει τη διεθνή αγορά χρυσού με την Κίνα.

Οποιοδήποτε έλλειμμα στην εγχώρια προσφορά ορυχείων και σκραπ για την κάλυψη της ιδιωτικής ζήτησης στην ηπειρωτική χώρα, από το 1982 όταν επιτρεπόταν για πρώτη φορά οι πωλήσεις κοσμημάτων από το Κομμουνιστικό Κόμμα, μέχρι τουλάχιστον μέχρι το 2003, συμπληρώθηκε από εισαγωγές χρυσού από την PBoC.

Ακόμη και αν γνωρίζαμε ακριβώς πόσα εισήγαγε η PBoC από το 1992, θα ξέραμε μόνο το ποσό που συγκέντρωσε για τον εαυτό της αφού αντιστάθμισε αυτές τις αγορές με τις ελλείψεις προσφοράς στην εγχώρια αγορά».

Πώς ο κινεζικός πληθυσμός έχει συσσωρεύσει 23.745 τόνους

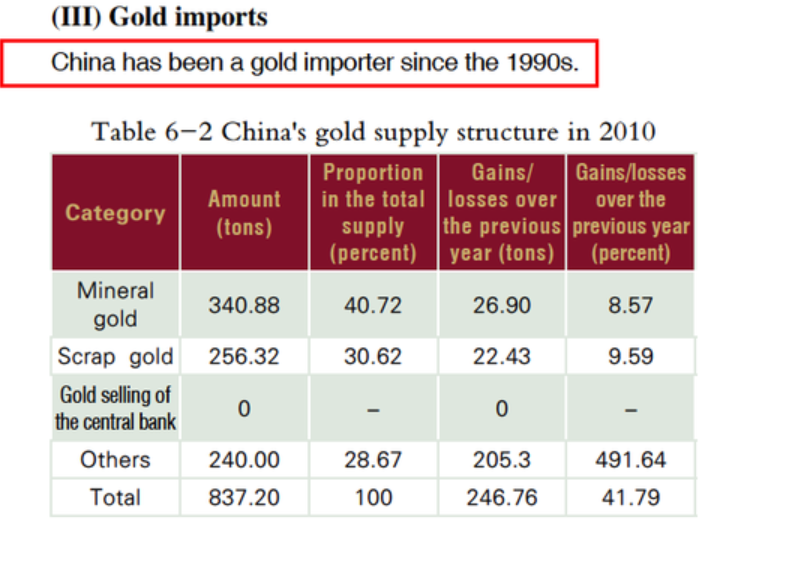

Η Κίνα έγινε καθαρός εισαγωγέας χρυσού κάπου στη δεκαετία του 1990, σύμφωνα με την Έκθεση China Gold Market 2010 που συντάχθηκε από την PBoC.

Αυτό σημαίνει ότι η κινεζική εγχώρια παραγωγή ορυχείων δεν έχει περάσει τα σύνορα στη συνέχεια.

Η Precious Metals Insights (PMI) υπολογίζει ότι 2.500 τόνοι χρυσού κατείχαν ο πληθυσμός στην ηπειρωτική χώρα το 1994, που είναι η «βάση κοσμημάτων» με την οποία θα ξεκινήσουμε.

Μέχρι το 2004, η επίσημη απαγόρευση κατοχής χρυσού για τους Κινέζους καταργήθηκε και οι ιδιωτικές επενδύσεις απογειώθηκαν.

Το 2007, η κινεζική αγορά χρυσού λειτούργησε όπως προβλεπόταν από την PBoC, καθώς η συνολική προσφορά και ζήτηση διήλθαν από το SGE εκείνη τη χρονιά για πρώτη φορά.

Το 2007, ο όγκος αποθήκευσης χρυσού στη αγορά της Σαγκάης ήταν 394.855 τόνοι, δηλαδή η πραγματική προσφορά χρυσού εκείνο το έτος…

Η ποσότητα χρυσού που αποσύρθηκε από τις αποθήκες της Σαγκάης το 2007, η συνολική ζήτηση χρυσού εκείνης της χρονιάς, ήταν 363.194 τόνοι…

Ως εκ τούτου, υπήρχαν 31.661 τόνοι μη παραδοθέντων αποθεμάτων της SGE το 2007…

Πριν από το 2007 δεν κινούνταν όλη η προσφορά και η ζήτηση μέσω του SGE, σύμφωνα με την CGA Gold Yearbooks, υποδεικνύοντας ότι η PBoC εξακολουθούσε να συμμετέχει στην κατανομή του μετάλλου.

Θα υποθέσουμε ότι από το 2007 η PBoC δεν παρεμβαίνει πλέον στην αγορά.

Για τον υπολογισμό των ιδιωτικών αποθεμάτων, έχει προστεθεί την ετήσια παραγωγή ορυχείων και τις μη νομισματικές εισαγωγές από το 1994 στη βάση των κοσμημάτων.

Συνολικά, 4.309 τόνοι για τα επίσημα αποθέματα χρυσού της Κίνας είναι η καλύτερη εκτίμηση που μπορεί να γίνει δεδομένου του.. μυστηρίου που καλύπτει τα κινεζικά αποθέματα.

Δεν είναι ρεαλιστικό, γιατί από τη στιγμή που η οικονομία της Κίνας άρχισε να επεκτείνεται τη δεκαετία του 1990, και είχε ένα επίμονο πλεόνασμα τρεχουσών συναλλαγών, είχε επαρκή συναλλαγματικά αποθέματα για να αγοράσει χρυσό και υπήρχε ώθηση να καλύψει τη διαφορά με άλλες μεγάλες οικονομίες.

Δεν υπάρχει αμφιβολία ότι η PBoC αγόρασε χρυσό από την DNB το 1992.

Εκτός από τα στοιχεία στο NRC Handelsblad, αναφέρεται στην ετήσια έκθεση της DNB για το 1992 ότι «η ζήτηση στην Άπω Ανατολή ήταν μεγάλη» όταν πούλησαν 400 τόνους.

Συμπέρασμα: ’Ολα τα νομισματικά εργαλεία χρησιμοποιούνται σε έναν εξελίξει οικονομικό πόλεμο στον οποίο η Κίνα ηγείται του αντιπαλου στρατοπέδου της Δύσης.

www.bankingnews.gr

.jpg)