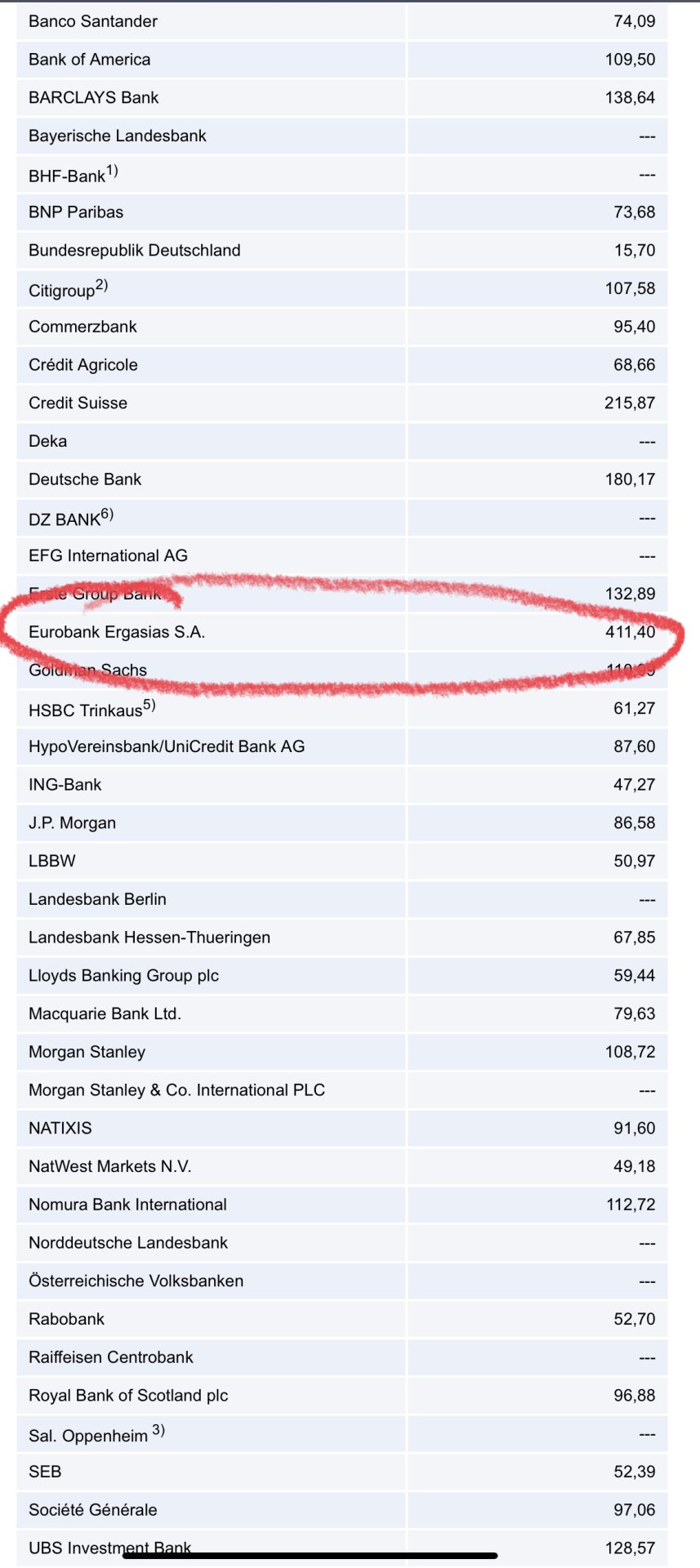

Τα Credit Default Swaps (CDS) βοηθούν τους επενδυτές να αξιολογήσουν την πιστοληπτική ικανότητα μιας εταιρείας. Εννοείται ότι η πιστοληπτική ικανότητα είναι μόνο ένα από τα πολλά σημαντικά κριτήρια για την αξιολόγηση ενός Χρηματοπιστωτικού ιδρύματος ή ακόμα και ενός χρηματοπιστωτικού προϊόντος. Το γεγονός όμως ότι η Eurobank είναι στην κορυφή της «μαύρης λίστας» των CDS, προκαλεί μεγάλα ερωτηματικά.

Οι παρακάτω πληροφορίες αναφέρονται σε CDS με πενταετή διάρκεια και τα εταιρικά ομόλογα των τραπεζών ως σημεία αναφοράς. Οι μονάδες βάσης που παρατίθενται αντιπροσωπεύουν το ασφάλιστρο που πρέπει να πληρώσει ο λήπτης της ασφάλισης προκειμένου να προστατευθεί από αθέτηση υποχρεώσεων των ομολόγων της αντίστοιχης τράπεζας.

Αυτά τα ασφάλιστρα μπορούν να παρέχουν πληροφορίες σχετικά με την πιστοληπτική ικανότητα μιας τράπεζας σε συνδυασμό πάντα με τις αξιολογήσεις αναγνωρισμένων οίκων. Συνήθως, ένα χαμηλό CDS – δηλαδή ένα χαμηλό ασφάλιστρο κινδύνου – υποδηλώνει υψηλή πιστοληπτική ικανότητα και το αντίστροφο.