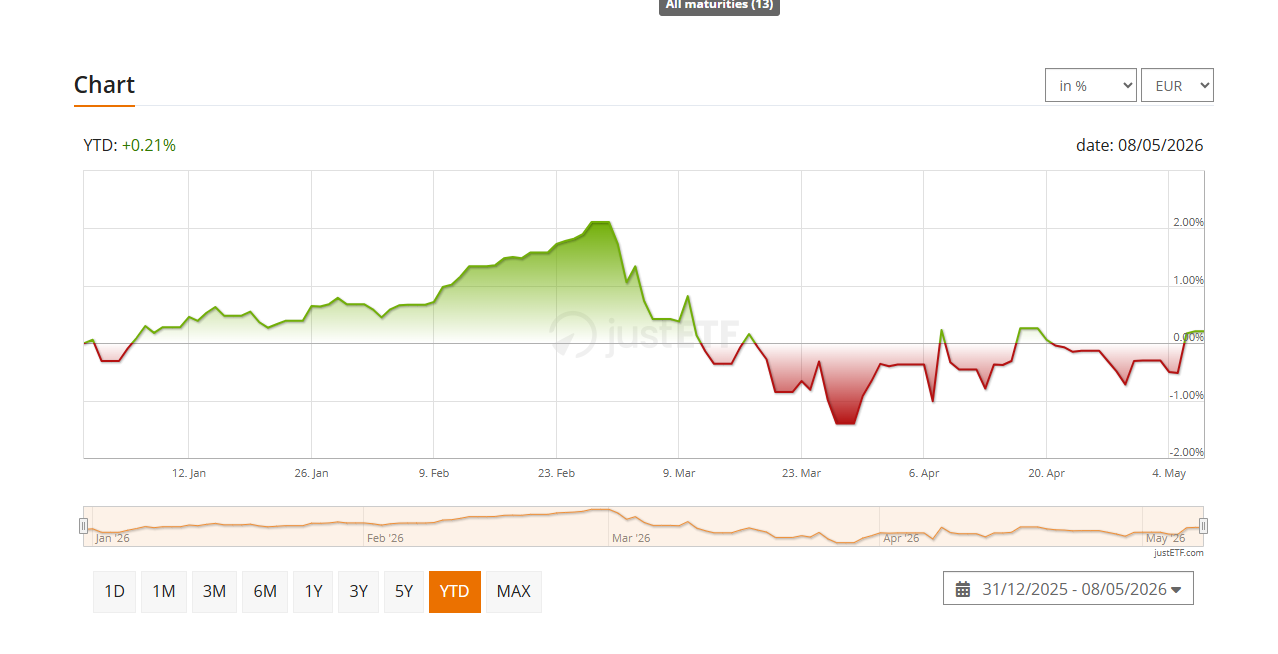

Πιέζεται ασφυκτικά η Γερμανία, η μοναδική μεγάλη χώρα της Ευρωζώνης με «άριστο» αξιόχρεο (ΑΑΑ) να δεχθεί κοινό δανεισμό και την έκδοση του «καταραμένου» - εάν θυμηθούμε την εποχή της ευρωπαϊκής κρίσης χρέους που κόστισε στην Ελλάδα τρία μνημόνια (2010, 2012, 2015) - ευρωομόλογου.

Οι λόγοι είναι ι εξής:

(α) Σε όλη τη Δύση, για ένα σύνολο σύνθετων λόγων που δεν είναι της παρούσης, η πραγματική οικονομία νοσεί ενώ ανθούν τα χρηματιστήρια.

Η Wall Street απορροφά εξαιτίας των κερδών που επιτυγχάνει κυρίως η Big Tech μεγάλο μέρος της παγκόσμιας ρευστότητας και των επενδυτικών κεφαλαίων.

Η ευρωπαϊκή αγορά χρέους δεν έχει τόσο βάθος είτε ρευστότητα και είναι κατακερματισμένη σε εθνικό επίπεδο.

(β) Οι πιέσεις στην οικονομία είναι ασφυκτικές εξαιτίας της κρίσης του αναπτυξιακού γερμανικού εξαγωγικού μοντέλου με τις πάλαι ποτέ κραταιές αυτοκινητοβιομηχανίες, τα «πετράδια του στέμματος» της γερμανικής παραγωγικής ισχύος, να απειλούνται με επιθετικές εξαγορές από τις ανταγωνίστριές τους στην Κίνα καθώς έχασαν το τρένο της ηλεκτροκίνησης.

Επιπλέον παράγοντες όπως η εκτόξευση του κόστους των ασφαλιστικών και συνταξιοδοτικών συστημάτων λόγω της γήρανσης του οικονομικά ενεργού πληθυσμού αναμένεται να επηρεάσει δυσμενώς τη δημοσιονομική θέση των μεγάλων Ευρωπαϊκών οικονομιών.

(γ) Ο γεωπολιτικός κατακερματισμός με την απομάκρυνση των ΗΠΑ από το ΝΑΤΟ απαιτεί την ανάταξη των αμυντικών δυνατοτήτων της Ευρώπης και σημαντικές επενδύσεις στην αμυντική βιομηχανία.

Οι Blanchard – πρώην επικεφαλής οικονομολόγος του ΔΝΤ και στο τιμόνι του Peterson Institute for International Economics (PIIE) - και Ubide έκαναν την πρόταση το 2025, η υποστήριξη για αυτή την πρωτοβουλία έχει αυξηθεί, όχι μόνο από think tanks και ακαδημαϊκούς (Hildebrand, Rey και Schularick 2025), αλλά κυρίως από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) (Lane 2026), τη Bundesbank (Nagel, Politico, Φεβρουάριος 2026) και ορισμένες κυβερνήσεις της ΕΕ (Cuerpo, στους Financial Times, Φεβρουάριος 2026, και σε εκδήλωση του PIIE).

Επικαιροποιούν την πρότασή τους σε ένα κείμενό τους και εξηγούν γιατί έχει αυξηθεί η ανάγκη έκδοσης Ευρωομολόγων σε μεγάλη κλίμακα.

Αυτή η ανάγκη αντανακλά τρεις λόγους.

Πρώτον, την αναγκαιότητα: Η Ευρώπη πρέπει να επιταχύνει την ανάπτυξη της στρατηγικής της αυτονομίας ώστε να διαχειριστεί τη ρήξη της διεθνούς παγκόσμιας τάξης που ήταν βασισμένη σε κανόνες.

Η αντιπαράθεση με τις Ηνωμένες Πολιτείες σχετικά με τη Γροιλανδία και οι αυξανόμενες αμφιβολίες για το μέλλον του ΝΑΤΟ καθιστούν σαφές ότι η Ευρώπη δεν μπορεί να περιμένει.

Η στρατηγική αυτονομία απαιτεί τρεις πυλώνες - στρατιωτική, οικονομική και χρηματοπιστωτική ισχύ - και ένα ασφαλές περιουσιακό στοιχείο αποτελεί αναγκαία προϋπόθεση για τη χρηματοπιστωτική ισχύ.

Η Ευρώπη δεν μπορεί να βασίζεται στα αμερικανικά κρατικά ομόλογα (US Treasuries), δηλαδή σε ένα περιουσιακό στοιχείο εκφρασμένο σε ξένο νόμισμα, ως πυλώνα ασφαλούς ενεργητικού της οικονομίας της.

Ενώ η ενίσχυση της στρατιωτικής και οικονομικής ισχύος είναι μια διαδικασία πολλών ετών, η ενίσχυση της αγοράς ευρωομολόγων θα είχε άμεσο αποτέλεσμα.

Δεύτερον, το παρουσιάζουν ως ευκαιρία: Υπάρχει αυξανόμενη παγκόσμια ζήτηση για ευρωπαϊκά περιουσιακά στοιχεία ως στρατηγική διαφοροποίησης μακριά από τα αμερικανικά assets.

Οι επενδυτές επιθυμούν να διαφοροποιήσουν τον γεωπολιτικό τους κίνδυνο και η κατακερματισμένη αγορά ομολόγων της Ευρώπης δεν μπορεί να καλύψει πλήρως αυτή τη ζήτηση για ασφαλή περιουσιακά στοιχεία.

Παρά το γεγονός ότι η Ευρώπη διαθέτει ισχυρότερη δημοσιονομική θέση από τις Ηνωμένες Πολιτείες, με χαμηλότερο λόγο χρέους προς ΑΕΠ και μικρότερο έλλειμμα, τα κρατικά ομόλογα με αξιολόγηση AA ή υψηλότερη αντιστοιχούν σε λίγο κάτω από το 50% του ΑΕΠ στην Ευρωπαϊκή Ένωση, έναντι άνω του 100% στις Ηνωμένες Πολιτείες.

Τα ευρωομόλογα, υποστηριζόμενα από το σταθερό κράτος δικαίου και τους αξιόπιστους θεσμούς της Ευρώπης, θα ενίσχυαν την προσφορά ευρωπαϊκών ασφαλών περιουσιακών στοιχείων και θα προσέφεραν μια ελκυστική εναλλακτική στα αμερικανικά κρατικά ομόλογα.

Τρίτον, τη θεσμική υποστήριξη: Η ΕΚΤ προωθεί πλέον ενεργά τον διεθνή ρόλο του ευρώ ως αναγκαία προϋπόθεση για την επίτευξη νομισματικής κυριαρχίας, με πρωτοβουλίες όπως το ψηφιακό ευρώ και οι μηχανισμοί repo για κεντρικές τράπεζες εκτός ευρωζώνης.

Όπως δήλωσε το μέλος της Εκτελεστικής Επιτροπής της ΕΚΤ, Piero Cipollone, «αν χάσουμε τον έλεγχο του χρήματός μας, χάνουμε τον έλεγχο της οικονομικής μας μοίρας».

Και το ευρώ δεν μπορεί να εξελιχθεί σε παγκόσμιο διεθνές νόμισμα χωρίς επαρκή προσφορά ασφαλών περιουσιακών στοιχείων που να ανταποκρίνεται στη ζήτηση των επενδυτών.

Αντικατάσταση έως και του 25% του χρέους ως προς το ΑΕΠ κάθε χώρας της ΕΕ

Προτείνεται να ανακοινωθεί η αντικατάσταση έως και του 25% του ΑΕΠ του χρέους κάθε χώρας της ΕΕ με ευρωομόλογα μέσα στα επόμενα χρόνια.

Αυτό μπορεί να επιτευχθεί μέσω συνδυασμού δύο ενεργειών: ανταλλαγής υφιστάμενων εθνικών ομολόγων με Ευρωομόλογα μέσω επαναγοράς και αναχρηματοδότησης των εθνικών ομολόγων που λήγουν με ευρωομόλογα.

Η εξυπηρέτηση αυτών των ευρωομολόγων θα στηρίζεται σε μεταφορά εσόδων από κάθε κράτος-μέλος, παρόμοια με τις σημερινές συνεισφορές στον προϋπολογισμό της ΕΕ, κατοχυρωμένες στην εθνική νομοθεσία.

Με τα σημερινά επιτόκια, η απαιτούμενη μεταφορά θα ανερχόταν περίπου στο 1% του ΑΕΠ.

Αυτή η μεταφορά για την κάλυψη των τόκων των Ευρωομολόγων θα αντικαταστήσει την άμεση πληρωμή τόκων επί των εθνικών ομολόγων που θα έχουν αποσυρθεί και, επειδή τα επιτόκια των Ευρωομολόγων πιθανότατα θα είναι χαμηλότερα, θα αποτελέσει καθαρή εξοικονόμηση για τα κράτη-μέλη.

Εδώ βέβαια για όποιον ξέρει την αγορά ομολόγων υποβαθμίζεται υπερβολικά το ρίσκο...

Τα Ευρωομόλογα θα διαθέτουν διπλή εγγύηση: τη νομική δέσμευση της Ευρωπαϊκής Ένωσης, ως εκδότη, για την εξυπηρέτηση του χρέους και, στο παρασκήνιο, την εθνική πολιτική και νομική δέσμευση μεταφοράς των αναγκαίων εσόδων.

Προτείνονται ως μέσο τα EU-Bonds και EU-Bills που εκδίδονται ήδη από την Ευρωπαϊκή Επιτροπή εκ μέρους της Ευρωπαϊκής Ένωσης, τα οποία υπάρχουν ήδη σε σημαντική κλίμακα και διαθέτουν καθιερωμένη υποδομή στις αγορές repos και futures.

Το απόθεμα των EU-Bonds και EU-Bills θα προσεγγίσει το 1 τρισεκατομμύριο ευρώ το 2026, αποτελώντας την πέμπτη μεγαλύτερη αγορά μετά τη Γερμανία, τη Γαλλία, την Ιταλία και την Ισπανία.

Σύμφωνα με την πρόταση που καταθέτουν - η οποία θα μπορούσε επίσης να περιλαμβάνει την ενοποίηση εκδόσεων από άλλους υπερεθνικούς οργανισμούς της ΕΕ, όπως ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) - το μέγεθος αυτής της αγοράς θα αυξηθεί στα 5 τρισεκατομμύρια ευρώ.

Η πρότασή μας θα αντιμετώπιζε το βασικό μειονέκτημα των υφιστάμενων Ευρωομολόγων: κατατάσσονται ως υπερεθνικοί τίτλοι και όχι ως κρατικοί τίτλοι, γεγονός που μειώνει τη ζήτησή τους και αποτελεί τον κύριο λόγο που έχουν υψηλότερη απόδοση από τα γερμανικά Bunds.

Όπως υποστηρίζει ο Bonfanti (2025), η νομική ταξινόμηση ως «υπερεθνικών» αντί για «κρατικών» μειώνει τη ζήτηση για EU-Bonds και EU-Bills έως και κατά 80% σε σύγκριση με αντίστοιχα κρατικά ομόλογα.

Αυτό οφείλεται αποκλειστικά στη νομική κατηγοριοποίηση των υπερεθνικών οργανισμών ως «οιονεί κυβερνήσεων» και δεν σχετίζεται με τη φερεγγυότητα των ομολόγων.

Αναχρηματοδότηση του χρέους της Πανδημίας

Από αυτή την άποψη, είναι κρίσιμο η Ευρωπαϊκή Ένωση να αποφασίσει την αναχρηματοδότηση των EU-Bonds και EU-Bills που εκδόθηκαν για τη χρηματοδότηση του μεταπανδημικού προγράμματος ανάκαμψης NextGenerationEU (NGEU), μεταφέροντας στις αγορές την εικόνα μιας σταθερής και προβλέψιμης εκδοτικής πολιτικής.

Με την αύξηση του μεγέθους τους και τη δημιουργία προβλέψιμου προγράμματος εκδόσεων, τα EU-Bonds και EU-Bills θα ενταχθούν στους δείκτες κρατικών ομολόγων, αυξάνοντας σημαντικά τη ζήτησή τους από παγκόσμιους επενδυτές, μειώνοντας τις αποδόσεις τους και επιτρέποντάς τους να αποκτήσουν αρνητικό beta ως προς τον κίνδυνο.

Μια βαθιά και ρευστή αγορά Ευρωομολόγων θα επέτρεπε επίσης στις ευρωπαϊκές τράπεζες να διαφοροποιήσουν τον εθνικό τους κίνδυνο και θα υποστήριζε την ανάπτυξη μιας βαθιάς και ρευστής ευρωπαϊκής αγοράς εταιρικού χρέους, συμβάλλοντας στην ανάπτυξη της ένωσης αποταμιεύσεων και επενδύσεων και μειώνοντας το κόστος δημόσιας και ιδιωτικής χρηματοδότησης για όλες τις χώρες.

.jpeg)

.jpeg)

.jpg)

%20(4).jpg)